房价的涨跌、新房的供应和去化情况、二手市场的走势等等,都与楼市的发展走势息息相关,也是备受购房者关注的。

而从供求关系上来讲,可售量以及潜在的供应量也是研判楼市的一个重要基准。尤其是在楼市稍显凉意的当下,热门板块与部分去化不佳板块的库存量更是拉开了相当大的距离。

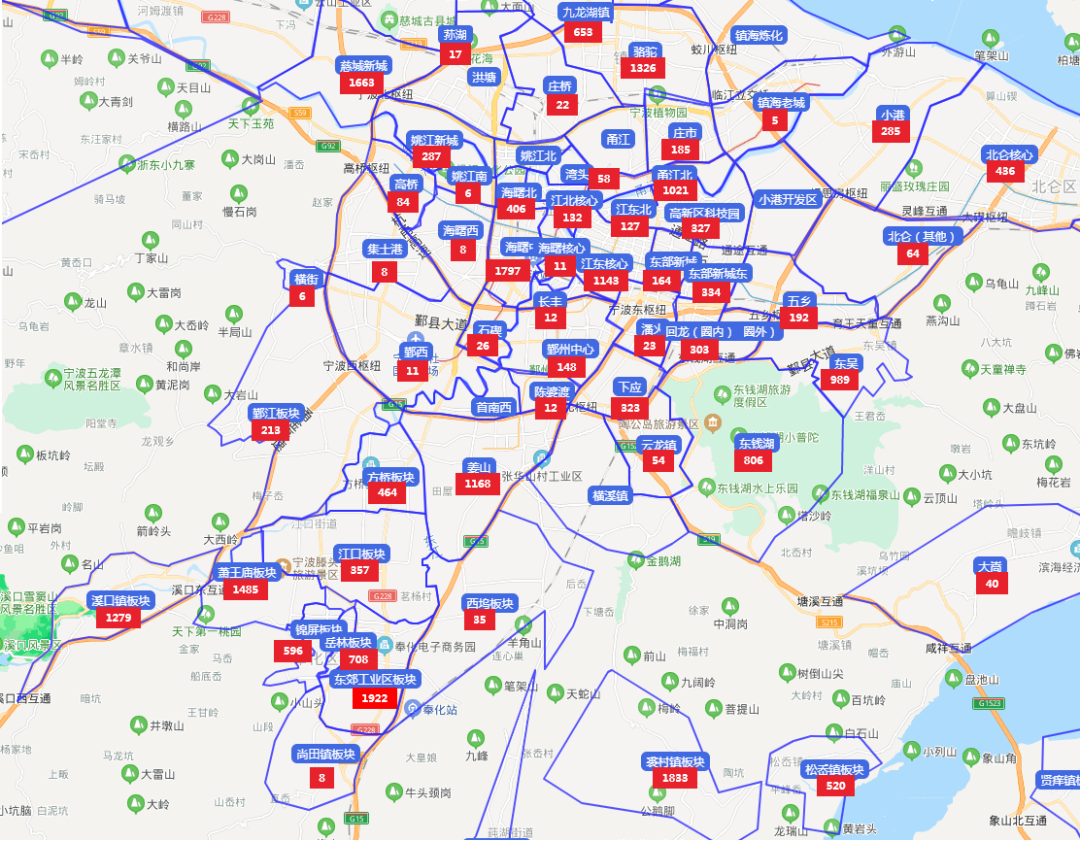

那么,截至目前,宁波各区域、各板块的具体库存到底有多少?一起来看一下。

根据地产新观察的数据统计:

截止9月22日,市六区商品房库存为25982套,同比去年19182套,涨幅35%,其中奉化区位列市六区库存9615套,按顺序依次排序为鄞州区6165套,江北区3211套,海曙区2576套,镇海区2245套,北仑区2170套。

宁波各板块商品房库存地图

备注:

1、整理范围主要是每个板块的新建商品房,安置房和二手房不在统计范围之内。

2、上述库存数均为截止至9月22日,因为目前少数项目没有及时备案或取消备案,所以套数统计仅作为库存参考,具体仍以售楼处为准。

3、部分板块由于在售楼盘库存较少,文章中不一一列举,主要罗列部分拥有大量库存的板块。

各板块库存细分

1500~3000套

库存梯队由滨海新区、岳林街道、海曙中和慈城新城4个板块组成,其中滨海新区的滨海华侨欢乐滨海小镇位居全市库存,预计去化周期较长。

奉化主城的岳林街道也较高,库存主要由荣安项目支撑,林语沁雪、笙花府近期去化速度较为缓慢。而荣安绿城合作的凤麓和鸣,作为奉化顶豪,受到old money的追捧,目前去化稳定。

海曙中板块的龙湖·天玥近期刚申领预售许可证,所以存量居高,加上板块热度目前不温不火,销售受到一定影响。

慈城新城受到今年4.16限购圈扩大影响,由圈外变为圈内,客户量近乎腰斩,大部分项目开盘销售情况一般。而湖光天樾则凭借临近地铁的优势脱颖而出,政策冲击较小,受到慈城本地居民及产业人口的热捧,首批次日光,二批次去化可观。

1000~1500套

库存第二梯队由萧王庙、骆驼、溪口镇、姜山、江东核心、春晓和甬江北7个板块组成。

萧王庙板块的上宸府是大家首入宁波之作,但去化并没有达到理想预期,滕上花开府位于滕头村,原先去化速度尚可,后来也随着板块热度的下降,去化速度逐渐转缓。

骆驼主要库存为龙光久桦府,受到绿城春语云树二批次直接开盘1600+套的影响,潜在购房者流失。

溪口项目皆为容积率较低的墅类产品,本身去化率就不算高,在现行阶段,冲击不大。

姜山同样受到扩圈影响,现销售不佳,目前潮起云悦已是最后一批次开盘,而滨辰府作为姜山位数不多的项目,前期去化较好,但目前已经开启分销。

江东核心各项目销售情况尚可,滨江誉品、江望悦府、滨河鸣翠皆为近期开盘,销售势走俏,剩下仇毕的鸣翠东著,也在持续销售中。

甬江北,也就是文创港板块的君兰锦绣、文辰府由于城市界面更新不是特别迅速,加上近期规划涉及内容较少,板块热度不高,所以仍有库存。

500~1000套

库存第三梯队由东吴、东钱湖、九龙湖区、锦屏4个板块组成。

东吴虽然当前仅剩德信东境在售,但是板块热度一直不高,再加上近期加推,去化速度较为缓慢,导致存量较大。

300~500套

库存第四梯队由方桥、北仑核心、海曙北、江口、东部新城东、下应、柴桥和回龙(圈内)8个板块组成,方桥目前仅剩林语秋月,作为板块内在售项目,去化速度尚可。

北仑核心库存主要为今年5月开盘的项目金地悦虹湾,去化速度可观,目前已经基本售罄,部分房源正在备案中。

海曙北的新芝源境,高层产品去化率尚可,目前剩下叠墅产品,有待突破销售瓶颈。

库存第五梯队由姚江新城、小港、庄市、东部新城、鄞州中心、江北核心和江东北7个板块组成。

姚江新城目前姚江晴雨和江来上府以及庄市的久宁府、崇文花园正在陆续备案,实则已没有存量。

小港板块的瀚璟府等项目,去化走俏,正在持续备案。

库存第六梯队由高桥、北仑(其他)、湾头和大嵩4个板块组成,板块内大部分项目都到了尾声或者已经售罄,目前大家比较关注的月映澜堂已经由万科接手,二批次即将加推,有意在海曙定居的老宁波人或者新宁波人可以考虑。

楼市建业2021-09-23 17:22:13

楼市建业2021-09-23 17:22:13